利息計算

|

|

数式 / 関数 |

知人から利率・借入額・年数から返済の額を算出してくれ。という依頼がありました。

そういう電卓や、計算してくれるサイトは多々あるかと思いますが、Excelで作ってみます。

ただ借入金の返済方法には主に3つの方法があります。

- 元利均等返済方式

- 元金均等返済方式

- アドオン方式

返済方法にも触れてみたいと思います。

各返済方法の計算式は・・・?

まずはこの計算式が解らないと作れませんのでそこの説明から。

元利均等返済方式

上図のように毎月の返済金額(元金+利息)を均等にした方式。ローンで最も普及した返済方式。裁判所の調停では,一般に,この返済方式が用いられています。

【メリット】

・ 毎回の返済額が一定で,返済計画が立てやすい。

・ 返済するにつれ,元本が増加,利息減少。

・ 元金均等返済に比し,当初返済額が少なくて済む。

【デメリット】

・ 元金均等返済に比し,総返済額が多くなる。

【計算式(毎月の返済金額)】

(借入金額 × 月利) ÷ (1 - (1 + 月利)-返済回数

※月利は年利÷12です。

元金均等返済方式

毎回の元金の返済額を均等にした返済方式

【メリット】

・ 毎回確実に均一に元金部分が減少,これにつれ利息も逓減。

・ 元利均等返済に比し,総返済額が少なくてすむ。

【デメリット】

・ 当初の返済額が多くなる。収入が多くないと借りにくい。

【計算式(毎月の返済金額)】

(借入金額 ÷ 返済回数) × (1 + (返済回数 - 計算対象月 + 1) × 月利)

※月々同額の支払いとならない。元金は一定だが利息が変わる為。

アドオン方式

毎回の返済額が一定で,しかも,利息計算の際,元本の減少を認めない方式。

割賦販売商品の代金返済,少額の消費者金融等に適用されている。

【メリット】

・ 毎回の返済額が均一で,計算が簡単。返済計画が立てやすい。

【デメリット】

・ 返済終了時点まで当初元本に対する利息を付すので,実質金利は高い。

・ 実質金利月利は,元利均等返済方式よる月利より,大体1.4~1.9倍多いといわれている。

【計算方法(毎月の返済金額)】

(借入金額 × (1 + 月利 × 返済月数)) ÷ 返済月数

じゃあExcelでどうすんの

うだうだと金利について説明しましたが本題です。Excelでどうやって作るのか。

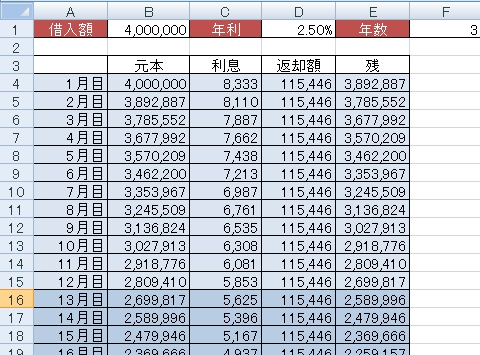

まずこの表を見てください。一般的なローン返済方法、元利均等返済方式を使っています。

上でも載せましたが、これを使って説明していきます。

B1の借入額、D1の年利、F1の年数は可変としています。

①月目の元金は当然借入額そのまま「=B1」ですね。

では①月目の利息は・・・というと

「=B4 * (D1 / 12)」

と、元金に月利を掛けたものになります。

①月目の返却額は上記の計算式を使って・・・

「=(B1 * (D1 / 12)) / (1 – (1 + (D1 / 12)) ^ -(F1 * 12))」

となります。

Excelで乗数を使う場合は「^」を使います。

元金+利息-支払額=その月の元金残

これを月々計算を繰り返すと36ヶ月後には残が0となるわけです。

ちなみに小数点以下の四捨五入はお忘れなく。。

もっと利息計算について詳しく知りたい場合はこちら

次回[ボタンで返済方法を切り替える]

関連記事

- 前の記事

- Excel2003でSUMIFSを実現

- 次の記事

- セルにデータバー(グラフ)を表示する

Comment

長文ですみません。

15年ほど前、今思えばカード破綻ぎりぎりでした。

まわすために、そのカード会社のキャッシングに頼るというような悪循環。

しかし、多少景気がよく、残業代で何とか息をついていました。

それがある日、突然の残業カット。 半年ほど不安な日々が続きました。

残業代が復活後、この苦しみから1ヶ月でも早く抜け出そうと、1か月分多く入金することにしました。

すると、後日送られてきた残金明細は、2.5か月分ほど減っているのです。

「これが複利の力なのか!」と、それからは残業代すべて返済に充てました。

確か6ヶ月か7ヶ月で完済しました。

もう少し利口だたらなあと、身をもって学びました。