住宅ローンを計算しよう-①

|

|

数式 / 関数 |

今回は住宅ローンについてExcelで色々計算、試算、シミュレーションしてみたいと思います。

住宅会社の営業マンなんかは専用の電卓を持ってたりして、簡単に計算しますよね。

でもやっぱり自分のお金の事だから自分で計算し、管理していきたいものです。

「借入額が2500万円、期間35年の場合、金利1%上がると約500万円くらい損しますよ」

先日営業マンはそう言いました。

「だから金利が安い今のうちに買うほうがいいです」というんですが、はたして本当に500万も損になるのだろうか?営業マンの言う事を信じない訳ではないですが、自分で計算して納得したい。仮に3年後に1%上がったとしても、3年間で頭金を200万貯めたらどうなるのか?

それに金利が今後100%上がる!とは言い切れませんしね。過去の推移からみて今が安い状態ですよ。というだけで。その他、繰り上げ返済した場合等のシミュレーションもしていきたいと思います。

インターネット上にはいろいろなシミュレーションソフトはありますが、自分でExcelで作っていくことによって、ローンについて詳しく理解出来るし、融通の効くシミュレーションが出来るかもしれません。

住宅ローンについて知ろう

まず住宅ローンについて多少なりとも知っておかないといけません。固定金利、変動金利等。

固定金利とは借入期間中ずっと金利が同じで安定型と言えます。

変動金利はその逆で、社会の情勢によって変動していく金利です。現在借りると3%だったが5年後に3.5%になった。返済額が増えてしまった!という事もあり得ます。金利が上下するリスクがあるのが変動です。基本的に景気が良くなれば金利は上がります。

詳しくはこちらのサイト住宅ローンの基礎知識を1から学ぶ!で学んでもらったほうがいいでしょう。

変動金利を考えると難しくなってしまうので、ここでは固定金利で借り入れた場合の試算をしてみます。

金利計算方法

金利の計算方法が解らないと表も作れません。ということで過去記事に [ 利息計算 ] ありますがそこから引用して・・・

【毎月の返済金額】

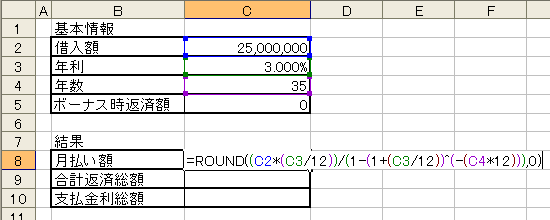

(借入金額 × 月利) ÷ (1 - (1 + 月利)-返済回数

※月利は年利÷12です。

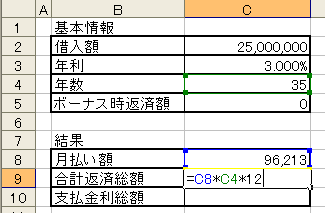

それに基本的な借入額等を決定しないといけないので、変更し易い様入力枠を作ります。

これで金利が上がった場合、借入額を増やした場合等、すぐに変更出来ますし。

現在の金利はフラット35で3%前後ですので、3%と仮定してみましょう。

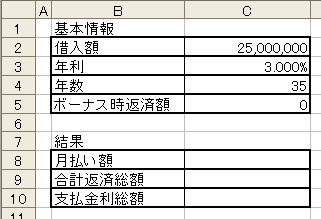

借入額は2500万円で。返済年数は35年ですね。

とりあえずボーナス払いは0。ボーナスについては後ほど。

この基本情報を元に月払い額等が決定します

上の式を使って月払い額の計算式を入力してみます。

ちょっとややこしくなってますが、年利を12で割って月利を出したり、返済年数に12を掛けて返済回数を出しています。それと、金額ですので、小数点以下は四捨五入しています。

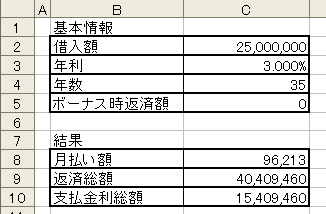

返済総額については月々の支払額 × 借入年数 × 12か月 で出ますね。

そして返済総額から借入額を差し引いたものが金利として払ったお金ですね。

つまり、借入額2500万、金利3%、35年返済 だと約1500万円の利息を支払うという事になります。最初この金額を見た時はびっくりしました。2500借りて4000も返さないといけないのか!!と。

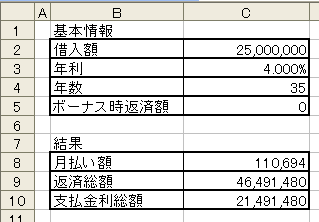

そして、金利が4%に上がった場合だとこうなります。

なんと600万円も支払利息額が増えてしまいました。

この支払利息額をいかに安く抑えるかが難しいところです。

ボーナス払いをしたり、繰り上げ返済をしたり、変動金利に変えたり・・・・

関連記事

- 前の記事

- Excelに掛ったパスワードの解析

- 次の記事

- 色付きセルのみを合計する [SumColor]