「4,5,6月は残業を控えた方が良い」

こんな事を聞いた事はありませんか?では何故残業を控えた方がいいんでしょうか。

給料明細を見ると控除のところで健康保険・厚生年金として結構な額が控除されています。

じゃあこの保険料って一体どうやって決まっているのかというと・・・

実は4月5月6月総支給額の三か月平均を基礎として9月から1年間の保険料を決定しています。つまりは残業手当も計算基礎に入っているんです。

ですので残業手当を抑えて年間の保険料を抑えた方が・・・?という事で、4,5,6月は残業を控えた方が良いと言われています。

実際にどうなのか計算してみましょう。

(計算用Excelファイルをダウンロード出来るようにしております。ダウンロードは一番下から)

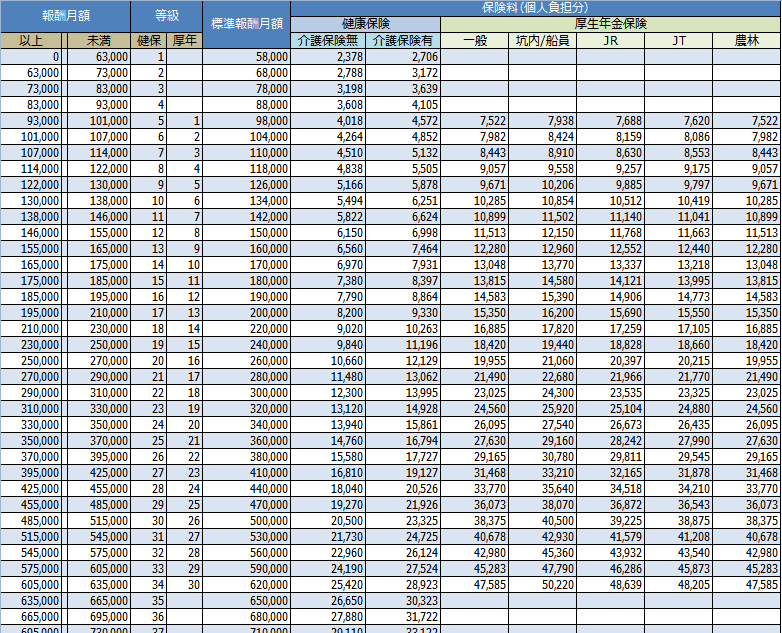

標準報酬月額

上でも述べたように保険料の金額は4,5,6月の平均総支給です。その平均総支給の事を標準報酬月額と呼びます。

標準報酬月額の対象となる報酬は基本給、諸手当(残業手当、通勤手当、住宅手当、家族手当、役職手当、勤務地手当、日・宿直手当、勤務手当、能率手当、精勤手当など)、賞与(年4回以上のもの)などです。

逆に対象とならないものとしては賞与(年3回以下のもの→標準賞与月額の対象)、大入袋、見舞金、解雇予告手当、退職金、出張旅費、交際費、慶弔費などです。

一般に給与明細に載ってる総支給額が標準報酬月額に該当しますので、細かく覚える必要はありません。

ただ、報酬月額には21万~23万の人、23万~25万の人・・・という様に等級区別をしていますので、平均額=標準報酬月額とは言えないのです。

下の表のように等級表があります。(ダウンロードファイルに付いています)

健康保険料・厚生年金保険料

健康保険料の月額は標準報酬月額に8.2%を掛けたものが保険料総額です。

健康保険料では40歳~65歳の被保険者に介護保険料というものが掛かってきます。報酬月額に1.23%を掛けたものが保険料総額となります。

厚生年金保険料は現在段階的引き上げが進んでいますが、一般的な会社勤務で報酬月額の15.35%が総額です。

上記の保険料総額を事業主と個人(被保険者)が折半で負担する事になります。

(ここで記載しているものは2008年段階・政府管掌分であり、健康保険組合がある場合とは異なる可能性があります。目安として使ってください。)

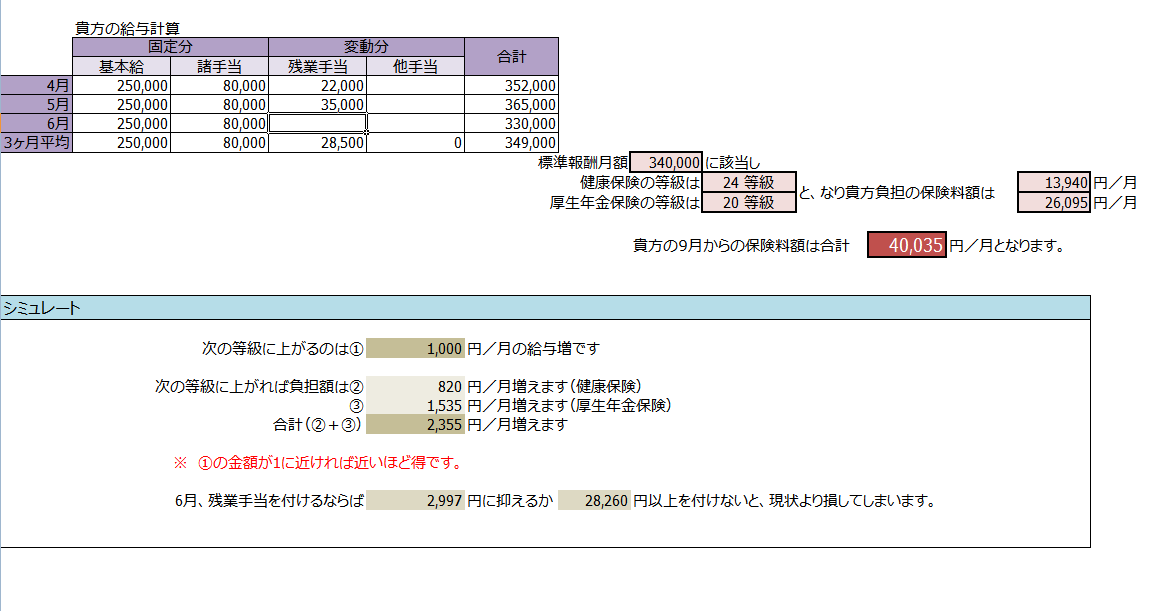

シミュレータ

今回作った保険料シミュレータは4,5月が終わった時点で6月の残業を付けた方が良いのが否かを判定するものです。

この例では39歳以下の一般勤務体系を前提に4月、5月の給与を入力し、また、6月の解っている固定給与(基本給や住宅手当など)を入力した状態です。

この状態で6月に残業を付けたほうが得かどうか判断してくれます。

この場合だと2,997円以上28,260円未満の残業を付けるとトータルで見ると損をしてしまう。という事になります。

1等級上がっても年間で2万円やそこそこなので神経質に4,5,6月の残業を管理する必要は無いかな、と思います。

ただ、4月に100時間残業!7月からは残業が無くなる!と、いうような事になると9月からの保険料が大きいのでちょっとしんどいかな。

最後にシミュレータのダウンロード

※このファイルを使って負った損失や被害は当方として一切責任を負いません。また、率や金額についても年々変わっていくものであり、使用時の金額と必ずしも一致するとは限りません。その辺をご理解の上使用してみてください。

結果

4,5,6月は残業を控えた方が良い?? → 4~6月の間に残業代をしっかり貰っているので、年間トータルで考えると損することは100%無いが、後から効いてくる保険料は気分的に損した気分になる。結果、抑えれるなら抑えたほうが気分的には楽。6月か7月か?と選べるならば7月にしわ寄せした方が良い。